今回も、現在ご加入の自動車保険の証券をお手元にご用意していただいて、見比べながら読んでいただけると幸いです。

前回までは、事故の相手のヒトやモノに対しての補償や、自分や家族のケガに対しての補償という、加入する上で必須ともいえる項目について解説しました。今回は、それ以上の安心を得るための項目について詳しく説明していきたいと思います。

◆自分の愛車を守る

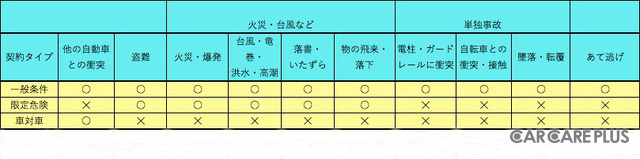

安心するための補償の代表格が「車両保険」です。自分のクルマを保険で修理するための補償ですが、加入の仕方で補償される範囲が変わってきます。補償される範囲は大きく分けると3つあり、範囲が広がれば広がるほど保険料は高くなります。

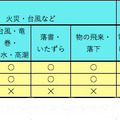

まず1つ目が車と車の衝突事故の場合で、自分の過失部分を補うためのもの。字面のとおり「車対車」と呼ばれます。2つ目が「限定危険」といい、火災や爆発、台風、洪水などの自然災害、物の飛来や落下、落書きやいたずら、盗難といった部分をカバーします。3つ目は「一般条件」といい、先に挙げた2つに加えて、単独事故と相手のわからない当て逃げ事故も補償の対象となる、いわばオールマイティーの保険といえます。

ちなみに、車の修理の中ではありがちな、飛び石によるガラスの破損の交換修理は、物の飛来に当たりますので、限定危険の範囲に含まれます。

実際は保険会社によって異なりますが、一般条件か、車対車と限定危険を単独もしくは組み合わせるパターンが一般的です。一般条件以外の補償の仕方をエコノミータイプと呼ぶこともあります。いずれの場合も、地震、噴火、津波は対象外となりますので注意が必要です(保険会社によっては、損害の一部を補うような特約があります)。

◆車両保険を上手に付帯する

ここまでの説明のとおり、車両保険は一般条件で加入するに越したことはないです。しかし、車両保険を付帯することにより保険料はグッと上がります。以前、豆知識の等級編でも触れましたが、等級制度の改定後、事故時の保険使用がためらわれるようになりました。そもそも自動車保険は掛け捨てということもあり、車両保険の割高感が以前よりも増しているのです。

そこで、保険料と補償内容を自分で納得できるようにプランニングする必要があります。詳しくは、信頼できる専門家に相談して欲しいところですので、ここでは少しだけ説明をしたいと思います。

まず、ご自分の愛車の年式から、初回の車検、2回目の車検などと区切りを決めて、一般条件からエコノミーに切り替えるという方法です。モノの価値は年を重ねるごとに目減りするので、一定の期間で条件を見直すというのも合理的な考え方です。一般条件からエコノミーに切り替えることによって、保険料をかなり圧縮することができます。

次に、免責金額を付けるという考え方があります。免責金額とは自己負担額のことで、例えば免責5万円という条件であれば、修理金額が20万円だった時には、20万‐5万=15万円となります。つまり、保険会社は損害額から自己負担額を引いた金額を支払うということです。こうすることによって、ある一定程度の損害金額でないと保険を使用する意味がないという状態にして、保険を使いづらくするわけです。また、免責を付帯することによって、保険料を抑えることもできます。

もう1つだけ、どうしても説明しておきたいのが、年式の古くなったクルマの車両保険についてです。ある程度の年式になると、車両保険の付帯をやめる方が多いと思いますし、年々価値が下がるセオリーからすると当然の考え方ともいえます。しかし、エコノミーで構いませんので、ぜひ、車両保険は付帯してください。

◆全損の時には免責はかからない

車両保険の金額というのは、一般的にどれだけ古くなっても、市場価格とは関係なく新車価格の1割は残すようになっています。つまり、新車の時に200万円だったクルマが15年経ったとしても車両保険金額としては、20万円で協定(保険会社と約束することです)できます(※1)。そして、これに免責10万円を付帯することによってオトク感のある契約に仕上げることができます。エコノミーで免責10万円という契約であれば、保険料はかなり圧縮できます。

加えて大切なのは、免責金額は全損になると適用されないことにあります。全損とは、修理金額が車両保険の金額を超えることを指し、上記の例でいうと、修理金額が20万円を超えれば全損という扱いになります。そうなると、自己負担10万円はかからず、20万円まるまる受け取ることができるわけです。保険を使用するようなクルマ同士の事故というと、少額で済むことはまず無いですから、この車両保険の掛け方は憶えておいて損は無いはずです。

◆新車の時につけたい特約

車両保険というくくりですので、最後に新車を買われた方向けにオススメしたい特約を紹介します。「車両新価特約」といい、初度登録(そのクルマが初めてナンバーを取得した日をいいます)から5年以内のクルマに付帯することができます。

まず、新車価格相当額(通常は新車の車両保険金額と同じにします)を協定します。保険期間内に、事故でこの新車価格相当額の50%を超える修理が必要になる時には全損の扱いとし、協定した金額を支払うという特約です。

例えば、150万円で協定したクルマの修理金額が75万円を超えるようであれば、自動的に150万円支払うということです。そんな事故に遭うことはあまり無さそうに思えますが、最近のクルマは軽自動車といえど最先端装備が充実していて、事故車の修理金額は、年々高額になっています。正直、ちょっとした事故でも修理見積が軽く100万円を超えることはザラにあります。

新しいクルマなのに高額な修理をして乗り続けるのは、あまり気分のいいものではありません。この特約は、年間でも数千円ぐらいの掛け金で追加できるはずですので、ぜひ、検討してみて下さい。

◆車両保険には、ぜひご加入を

繰り返しますが、自動車保険は何事も無ければ掛け捨てです。自分は事故を起こさないといって、車両保険に加入しないユーザーが多いですが、自動車事故の実に45%はもらい事故という統計もあり、どうすることもできないことから身を守るためにも、ぜひ、車両保険のご加入を検討してみてください。

今回も長くなってしまいましたが、次回は特約について触れていきたいと思います。

※1 一部の保険会社では、車両保険の引き受けは初年度登録から13年以内と規定している会社もあります。

![化学物質の「自律的管理」完全義務化へ…現場の安全管理体制は人材採用にも直結する[2026年4月1日施行]](/imgs/p/h_qLlAraJVMaGW9nq6wZtJmorKdlpaSjoqGg/132795.jpg)

![軽カーの“黄色いフチ”も隠せるおしゃれ「ナンバープレート枠」、新色続々![特選カーアクセサリー名鑑]](/imgs/p/h_qLlAraJVMaGW9nq6wZtJmorKdlpaSjoqGg/144140.jpg)

![「スピーカー交換」から始めて、音が進化する楽しさを手軽に体験![音を良くする“初級鉄板プラン”をプロが伝授]](/imgs/p/h_qLlAraJVMaGW9nq6wZtJmorKdlpaSjoqGg/143236.jpg)

![RAV4の音が激変! モレル3ウェイ化で広がった高音質カスタムの世界[car audio newcomer]by SOUND WAVE 後編](/imgs/p/h_qLlAraJVMaGW9nq6wZtJmorKdlpaSjoqGg/141641.jpg)

![カロッツェリアの注目機をチェック![カー用音響機材・チョイスの極意…メインユニット編]](/imgs/p/h_qLlAraJVMaGW9nq6wZtJmorKdlpaSjoqGg/141287.jpg)