ドライバーにとって「自動車保険」は、事故など予測不可能なトラブルに見舞われたとき、リスクをカバーするために重要なもの。自身が加入する自動車保険の基本補償やオプションで契約する「特約」をきちんと理解し、本当に最適なものを選べているだろうか?

自動車保険は、種類が様々で内容が複雑。それゆえに、クルマを購入したディーラーや販売店などで勧められた内容で、そのまま加入している場合もあるだろう。クルマの進化により事故が減っていることで、実は新しい自動車保険や特約が増えている。本記事では、損害保険会社に取材し、自動車保険の正しい知識や、知っておきたい特約の特徴、自動車保険の上手な使い方などを紹介する。

そもそも「自動車保険」って何?

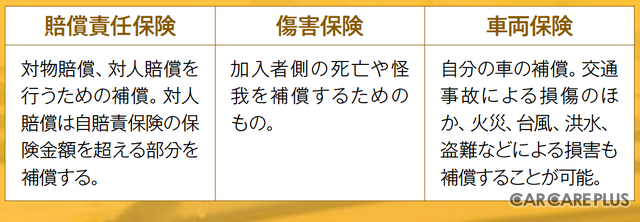

まずは自動車保険について、基本となる事項をおさらいしておきたい。自動車保険とは、簡単にいうと「交通事故などによる物や相手への賠償金を補償したり、自身の怪我などを補償するための保険」だ。事故を起こした場合、壊れた物の修理に掛かる【対物補償】と、相手の治療や入院、休業による補償を行う【対人補償】、それぞれの賠償金を支払うことになる。

多くのドライバーは、安全運転をしていることがほとんどだと思うが、一瞬の判断ミスや不意に操作を誤ることもゼロではない。特に対人賠償の額は、状況によるものの数千万から数億円に上ることもある。

また、人身傷害は契約した車に乗っている人の怪我を、過失割合にかかわらず、保険金額を限度に実際の損害額が補償される。事故により同乗者の体が甚大なダメージを受ける可能性もある。いずれにしても、自分や大切な家族を守るために、自動車保険の加入はとても大切なのだ。

強制保険と任意保険

自動車に掛ける保険は、強制保険と任意保険に分けられる。

強制保険(自賠責保険)は、交通事故による被害者を救済するため、加害者が負うべき経済的な負担を補てんすることにより、基本的な対人賠償を確保することを目的としており、原付を含むすべての自動車に加入が義務付けられている。なお、運転者自身の怪我や物に与えた損害に対しては補償されない。

一方の任意保険(自動車保険)は、自動車事故による様々な損害を補償するもので、前述の運転者自身の怪我や物に与えた損害などを補償する保険だ。任意保険は補償内容の違いからさらに「賠償責任保険」「傷害保険」「車両保険」の3つに種類がわかれる。

読者の中には「強制の自賠責保険があるから、任意保険は加入しなくても良いのでは?」と思う方もいらっしゃるかもしれない。

しかし、前述したように自賠責保険は、あくまで自身が加害者となった時の基本的な被害者補償となっている。しかし事故の際は、相手の車などの賠償金に加えて、自身の車の修理代金なども必要になるが、それらは自賠責保険では補償されない。自賠責保険だけでは補償が不足する可能性が高いため、任意保険への加入が重要とされているのだ。

広がる特約

クルマの進化により事故が減っているということは、それらの事故をカバーする自動車保険を使う人も少なくなっているということになる。

損害保険会社としては、これまでの “ 万が一のときの経済的損失を補填するもの ” はもちろん、テレマティクス自動車保険(※詳細は後述)などを中心とした “ 事故を未然に防ぐ ” という点にフォーカスした補償が広がりを見せている。

そこで、一般的な補償に加えて知っておきたい「特約」の一部を紹介する。

1.弁護士特約

自動車事故や日常生活における事故で被害者になった場合に、怪我や車・モノの損害に対する賠償請求を弁護士に委任する際にかかる弁護士費用や、法律相談の費用などを補償する特約。過失がない「もらい事故」の場合、保険会社は示談交渉ができないため、トラブルになるケースが多く、その場合は付けておいた方が安心といえる。また日常生活における損害にも使えるということがポイント。

2.ロードサービス

ロードサービスは各社とも特約というよりも、自動車保険のサービスの1つとして自動セットされていることが多い。なお、ロードサービスを使っても等級が下がることはない。

自動車保険のロードサービスとJAFとの違いも触れておきたい。

大きく分けると、制度と補償の幅で違いがある。端的に言うと、JAFは「人」に付き、自動車保険のロードサービスは「車」に付く。例えばJAF会員であれば、どんな車に乗っていてもそのクルマに対してJAFの出動をかけることができるが、自動車保険の場合は加入者のクルマでないと使うことはできない。補償の幅でいうと、各保険会社のロードサービスはスタックがNGとなっている。

3.車両新価特約

車両保険に付く特約。契約したクルマに損害があった場合に、修理費が新車保険金額の50%以上となる場合にクルマの買い替え費用を補てんするというもの。

対象となるのは初度登録より5~6年目までのクルマ(各損害保険会社により期間は若干異なる)。車両保険のみだと原価償却で新車ではなくなっていくので、その部分を補てんする役割といえる特約。

車両新価特約は、損害保険会社によって独自の特約があるので以下に紹介する。

損害保険ジャパン「故障運搬時車両損害特約」

初度登録が60ヶ月(5年超)以上のクルマに対して、車両新価特約が切れそうなユーザー向けに、2019年1月に発売された特約。特徴は、協定保険価額または100万円のいずれか低い額を限度に、事故ではなく「故障」を補償するという点。

もともと自動車保険は故障の場合、全額自己負担だが、平均車齢も伸びている中で、損害保険ジャパンがメーカーやディーラーが販売している延長保証(故障)の査定業務の委託を受けていたことから、そのノウハウを活かし、立ち上げた特約。

東京海上日動「車両全損時復旧費用補償特約」

新車購入から一定期間が経過し「車両新価保険特約」を付帯できる条件を満たさなくなった場合でも、車両保険金額を上回る補償を可能にした特約。この特約により、事故で契約車両が損傷を受け、修理できない場合または修理費が車両保険金額を上回る場合に、以下のいずれかの金額(復旧費用限度額)を上限に、買い替え費用などの実費を補償。

<復旧費用限度額>

車両保険金額が100万円を超える場合:車両保険金額+100万円

車両保険金額が100万円以下の場合 :車両保険金額の倍額

三井住友海上「車両全損(70%)特約」

新車ではなく、年数が経過している中古車なども対象に、車両保険金額の70%の損害があった場合に全損とみなし、車両保険金額の全額を受け取れる。万が一の事故の際に修理だけでなく、クルマの買い替えを検討しやすくなる特約。

最近注目の「テレマティクス自動車保険」

あいおいニッセイ同和損保が「事故のあとの保険から事故を起こさない保険へ」をコンセプトに、コネクティッドカーを対象に、国内初の運転挙動保険料反映型の商品として発売した「タフ・つながるクルマの保険」についても紹介したい。

同社は2020年1月に、コネクティッドカー以外で初めて通信機能付きドライブレコーダー端末による運転挙動保険料反映型「タフ・見守るクルマの保険プラス(ドラレコ型)」も発売。さらに2021年1月にドライブレコーダーの設置有無にかかわらず月々100円で加入できる、あいおいニッセイ同和損保オリジナルの通信車載機とスマートフォンアプリを活用した、運転挙動保険料反映型「タフ・守るクルマの保険プラスS」も発売している。

なお、2018年4月より国内で初めて、あいおいニッセイ同和損保が提供を開始した、トヨタのコネクティッドカー向け「運転挙動保険料反映型テレマティクス自動車保険」が、2022年1月より、損害保険ジャパン、東京海上日動、三井住友海上にも導入が拡大されることとなった。ただし対象車種は、現時点で各保険会社が定める走行データを取得できる車両のみとなっている。

自動車保険を使う? 使わない?

以下では、小傷と車両盗難という2つのケースについて、保険会社の回答を紹介する。

【ケース1】小傷は、保険を使わず自費で直した方が安く済む?

質問:こすって小傷を付けてしまった! 小傷レベルであれば、自分で整備工場をみつけて自費で直した方が安く済むのでは?

保険会社の回答:ほぼその通りですが、一概にそうとも言えないケースもあります。事故有係数・事故無係数というものがあり、小傷で小損傷の場合は、保険を使うと事故有係数に該当してしまい、3年間は割引が下がってしまいます。小傷レベルであれば、基本的には10万~15万くらいが保険を使って直すか否かの目安になってくると思います。

★ここがポイント★

各保険会社とも、保険を使用した場合の将来の保険料をシミュレーションし、修理代とどちらが高いかを提示してくれるとのこと。実際の修理に掛かる金額と天秤にかけて判断しよう。

【ケース2】車両保険を付けていない愛車が盗難! 何かカバーできるものは?

質問:愛車がまさかの盗難に! 車両保険を付けていなかったので、保険料が1円もおりないと聞きました。何かカバーするものはないでしょうか?

保険会社の回答:盗難は特殊なケースなので難しいところですが、仰るとおり、経済的な補償をカバーするものは車両保険に入っていないと無いのが現状です。加えて、盗難にあってから代車(レンタカー)を借りようとしても、代車特約などは対象外のケースや、対象であっても事故の場合より時間がかかるケースもあります。つまり、盗難の場合であっても十分な補償を受けていただくために、車両保険への加入をご検討いただくのが重要です。

★ここがポイント★

車両保険はリスクが高いので、保険料も一番高く設定されている。車両保険を付けず、自身で安全を担保するというのは1つの手ではあるが、前述したような一瞬の判断ミスの保険として、また盗難時においてはそのリスクヘッジとして、十分に車両保険は検討すべきものだろう。

加入中の「自動車保険」の見直しを

自動車保険は、万が一の事故の時に頼りになるものだった。しかしこれからは「そもそも、事故が起こらない社会を作ろう」というのが、保険会社の命題になりつつある。ドライバーは、テレマティクス自動車保険や車両新価特約といった新たなサービスの変化に敏感になるべきだろう。安心安全なカーライフを過ごすためにも、引き出しに眠っている自動車保険の約款に書かれている内容を改めて見返してみてはいかがだろうか。

<取材協力>

あいおいニッセイ同和損害保険会社

損害保険ジャパン株式会社

東京海上日動火災保険株式会社

三井住友海上火災保険株式会社

![保険金不正請求発覚から3年、中古車大手のネクステージなど業績は“絶好調”[新聞ウォッチ]](/imgs/p/h_qLlAraJVMaGW9nq6wZtJmorKdlpaSjoqGg/151277.jpg)

![車内で、アウトドアで「涼」を取れる便利ファン! 超強力ウェポンも登場[特選カーアクセサリー名鑑]](/imgs/p/h_qLlAraJVMaGW9nq6wZtJmorKdlpaSjoqGg/148246.jpg)

![化学物質の「自律的管理」完全義務化へ…現場の安全管理体制は人材採用にも直結する[2026年4月1日施行]](/imgs/p/h_qLlAraJVMaGW9nq6wZtJmorKdlpaSjoqGg/132795.jpg)