では、どういった仕組みで保険料が決められているのかを、今回は掘り下げてみたいと思います。

◆最も保険料に影響を及ぼす「等級制度」とは?

保険会社や補償する内容、契約の条件などによって保険料は変わりますが、最も保険料に影響を及ぼすのが「等級」と呼ばれる、自動車保険特有の仕組みです。

等級制度の特徴を簡単に説明すると、無事故を続けている契約者は等級が高くなり、事故を起こした契約者は等級が低くなる仕組みです。

この場合の事故は、保険会社に保険金を請求した事故を指し、どんなに大きな事故でも、保険会社に保険金を請求しなければ、事故の件数としてカウントはされません。等級によって保険料は変化します。

等級については保険会社によって若干の違いはありますが、一般的には1等級から20等級まであり、特別な場合を除いて、初めて自動車保険に加入した時には6等級からスタートします。1年間無事故で契約を満了すると、翌年から等級が1つ上がるので、初めて加入した人は6等級から7等級になるわけです。

この等級の数字が大きくなればなるほど、割引率がアップします。1等級上がるごとに、数%ずつ割引されていき20等級になると63%の割引となるので、無事故を続けると保険料が安くなる仕組みはご理解いただけるかと思います。

◆等級が下がる時は?

一方で、事故を起こして保険金を請求した場合には等級が下がることになります。一部の例外を除いて、1回保険を使用すると一気に3等級も下がってしまいます。

ここが一番重要なところですが、保険の使用回数は一つの事故で1回と数えます。金額の大小は関係ないので、保険金請求が1万円でも1億円でも1回と数えます。また、支払った補償が違っても1回です。

例えば、自分の過失で事故を起こして、相手にケガをさせてしまい、相手のクルマを壊してしまって、周辺の建物も壊してしまった。自分のクルマも修理しなくてはならないという場合。

・相手のケガは対人賠償

・相手のクルマの修理と建物の修理は対物賠償

・自分のクルマの修理は車両保険

と3つの補償を使うことになりますが、あくまで1つの事故なので、保険の使用回数は1回と数えます。

◆等級制度が厳しくなった!

さて、これまで等級制度の仕組みについて簡単に説明しましたが、2012年10月から等級制度が改正になり、事故で保険を使用した場合の保険料が大幅に値上がりすることになりました。この制度の導入が、ただでさえわかりづらい自動車保険をさらに複雑にしてしまいました。

等級制度の中に「事故有係数」という割増の考え方が加わったのです。

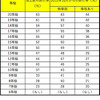

上図を参考にしていただきたいのですが、改正前は、20等級やそれに近い優良ドライバーは、事故を起こして等級が下がっても、あまり保険料の割引率に影響はありませんでした。しかし、事故有係数が適用されると、割引率は大幅にダウンします。

ちなみに、5等級から1等級はデメリット契約と呼ばれ、そもそも割増になっているので、事故有係数は適用されません。

では、20等級のドライバーを例に話をしたいと思います。

改正前も改正後も20等級無事故の割引率は63%です。1度保険を使用すると、3等級ダウンして17等級になるのも一緒です。ただし、改正前は17等級の割引率が57%でしたが、改正後で事故ありとなるので、38%割引となってしまいます。

仮に、このユーザーのもともとの保険料が年間5万円だったとすると、改正前に1回保険を使用した場合の翌年の保険料は、割引率が前年の63%から57%に減るだけなので、58,110円となります。一方で、改正後だと割引率は38%まで減るので、83,790円となり、実に3万5千円近い値上がりとなります。

恐ろしいのは、この事故有係数は1回の事故で、その後3年ついてまわるので、1年経過して等級が1つ上がっても、割増がついてくるのです。この例で考えると、事故の2年後の掛け金は81,080円(改正前55,410円)、3年目は78,380円(52,710円)となり、改正前と比べると3年間では何と77,020円もの差が出てしまいます。

◆気軽に保険が使えなくなった

以上のようなことを踏まえると、以前と比べるとちょっとしたことで、保険を使用することがためらわれるようになりました。特に、自損事故や、相手がいてもお互いに損傷が少額の場合などは、自費で修理をしてしまうほうが得になるケースもあるでしょう。

いずれにしても、修理にいくらぐらいかかるか、翌年以降の保険料がどのぐらいの金額になるかなど、一般のユーザーが理解するのはなかなか難しいはずです。最終的に、保険を使用するかどうかはユーザーの判断ですが、やはり専門家に相談するのが一番といえるでしょう。

事故は、誰にでも突然訪れるものです。いざという時に困らないように、普段から、お近くの整備工場などに相談して、信頼関係を築いておくことをおすすめします。

![大手企業の夏ボーナス初の100万円超、自動車は8.97%減の99万7155円[新聞ウォッチ]](/imgs/p/h_qLlAraJVMaGW9nq6wZtJmorKdlpaSjoqGg/145524.jpg)

![フィットの音が激変!? フォーカル3ウェイ&サブウーファーで作る本格カーオーディオ[car audio newcomer]by custom&car Audio PARADA 後編](/imgs/p/h_qLlAraJVMaGW9nq6wZtJmorKdlpaSjoqGg/144656.jpg)

![「サブウーファー」の音は、どう聴こえるのが正解?[低音を制する者はカーオーディオを制す]](/imgs/p/h_qLlAraJVMaGW9nq6wZtJmorKdlpaSjoqGg/147266.jpg)

![初心者必読「専門店」の敷居は高くない…活用法を解説[スピーカー交換丸わかり]](/imgs/p/h_qLlAraJVMaGW9nq6wZtJmorKdlpaSjoqGg/148550.jpg)

![化学物質の「自律的管理」完全義務化へ…現場の安全管理体制は人材採用にも直結する[2026年4月1日施行]](/imgs/p/h_qLlAraJVMaGW9nq6wZtJmorKdlpaSjoqGg/132795.jpg)